O limite fixado pelo Banco Central é de US$ 3 mil.

O limite fixado pelo Banco Central é de US$ 3 mil.A novidade tem como objetivo melhorar o sistema para a Copa do Mundo 2014, quando haverá muita operação de câmbio por conta dos turistas.

Fonte: Blog Tatiana Nascimento

Blog ContabilidadeMQ

O limite fixado pelo Banco Central é de US$ 3 mil.28/02

CPC 1 – Redução ao Valor Recuperável de Ativos

Local: Sede do CRCPB - João Pessoa

8h às 12h

Instrutor: Umbelina Lagioia

Valor: R$ 20

CPC 2 – Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

Local: Sede do CRCPB - João Pessoa

14h às 18h

Instrutor: Umbelina Lagioia

Valor: R$ 20

Informações:

End: Rua Rodrigues de Aquino, 208 - Centro - CEP 58013-030

Fone: 83 3044-1313 Fax: 83 3221-3714

Horário de Funcionamento: das 8h às 12h e de 13h às 17h

Última atualização (Sex, 11 de Fevereiro de 2011 13:37)

Fernando Torres | De São Paulo

O trabalhoso processo de migração para o padrão internacional de contabilidade IFRS aparentemente não está sendo em vão. Estudo acadêmico publicado em janeiro revelou que as informações contidas nos balanços das empresas ganharam relevância a partir de 2008, depois das mudanças de normas contábeis decorrentes da edição da Lei 11.638, de 2007. Melhorou a qualidade da contabilidade, o que significa que os demonstrativos financeiros passaram a ser documentos mais úteis, tendo uma ligação mais próxima com o valor das ações.

Segundo a tese de doutorado defendida no fim de janeiro pelo professor João Batista Nast de Lima, na Universidade de São Paulo (USP), a adoção da etapa intermediária entre o modelo contábil brasileiro e o IFRS aumentou a associação existente entre os resultados das companhias e o preço das ações negociadas na BM&FBovespa.

No período de 1995 a 2007, o lucro e o patrimônio líquido divulgados no balanço anual das companhias explicavam 16% dos preços de uma ação - sendo o restante determinado por outros fatores, como macroeconomia, questões setoriais etc.

Com as novas regras contábeis, segundo o estudo, esse índice, chamado tecnicamente de coeficiente de determinação, aumentou para de 47% em 2008 e foi de 23% no período de 2008 a 2009.

Quando foram analisados os balanços trimestrais, o índice foi de 5,5% com as práticas contábeis antigas, subiu para 19% em 2008 e ficou em 17,5% no intervalo entre 2008 e 2009.

O estudo também analisou a variação do lucro e do patrimônio entre diferentes períodos e o retorno das ações nesse intervalo.

Os resultados também mostraram que as novas regras elevaram a associação entre a variação dos dados contábeis e das cotações dos papéis na bolsa.

A amostra observada foi de 107 empresas, que participaram do índice Ibovespa em algum momento durante o período de 1995 a 2009. No total, foram 2.277 balanços observados.

O método usado para essa verificação é o mesmo que os médicos usam para dizer que o colesterol ou o hábito de fumar aumentam o risco de uma pessoa ter infarto ou câncer, por exemplo.

Intuitivamente, é possível imaginar que uma companhia que apresente lucros grandes e crescentes tenda a valer mais com o tempo. Da mesma forma, se o lucro diminui ou se a companhia tem prejuízo, seu valor de mercado deveria ser menor.

No entanto, isso nem sempre é verdade. O estudo destaca que qualidade da informação contábil depende não apenas das normas usadas em determinado país, mas também de fatores institucionais como o estágio de desenvolvimento do mercado de capitais, a estrutura de capital das empresas, a concentração da propriedade e o sistema tributário vigente.

Assim, se as empresas usam pouco o mercado para se financiar, elas tem menos incentivo para divulgar suas informações com melhor qualidade. Se a contabilidade societária é a mesma usada para fins fiscais, as companhias podem tentar usar artifícios para reduzir o lucro - ainda que a operação vá bem -, para pagar menos impostos.

Essa era a realidade existente no Brasil até 2007, combinada também com um modelo de contabilidade que privilegiava a forma e não a essência econômica. Em resumo, segundo Nast de Lima, o Brasil tinha todas as características que levavam a uma informação contábil de baixa qualidade.

Não por acaso, era bastante comum - na verdade, ainda é - se ouvir a expressão "meramente contábil" para se referir a impactos relevantes, como a desvalorização cambial, que reduziam o lucro líquido das empresas.

O outro lado da moeda é que as divulgações dos executivos se baseavam principalmente em indicadores de resultado "ajustados" e não auditados, o que reduz a confiabilidade dos números e dificulta a comparação de empresas diferentes pelos investidores.

A Lei 11.638 mudou basicamente dois pontos: dissociou a contabilidade societária da fiscal e abriu o caminho para a migração para o padrão de contabilidade internacional IFRS, cujo objetivo declarado é informar o investidor.

"Temos ainda alguns fatores [que favorecem a informação contábil de baixa qualidade] que permanecem. Eu quis verificar se o regramento novo conseguiria romper essa baixa informatividade", afirma o pesquisador, que foi orientado por Alexandro Broedel, diretor da CVM e também professor da USP. A conclusão do estudo é que essa melhora de fato ocorreu.

Fonte: Valor Econômico in Fenacon

De acordo com o presidente do CRC SP Domingos Orestes Chiomento novas regras contábeis trazem resultados positivos aos balanços empresariais.

As empresas brasileiras de capital aberto, que vivem um ótimo momento operacional, contarão, no decorrer deste ano, com mais um fator positivo. Até o fim de março, devido à segunda fase de adoção das Normas Internacionais de Contabilidade, também conhecidas como IFRS (International Financial Reporting Standards), os resultados financeiros que serão apresentados por essas empresas contarão com um elemento suplementar que impulsionará o lucro das companhias de capital aberto.

De acordo com o presidente do Conselho Regional de Contabilidade do Estado de São Paulo (CRC SP), Domingos Orestes Chiomento, não apenas os lucros empresariais devem aumentar com a adoção das novas normas contábeis. “As notas explicativas que acompanham os balanços também crescerão, uma vez que, ao apresentar o balanço completo, a Norma Internacional será bem mais exigente no que diz respeito à divulgação de dados”, explica o presidente.

Segundo Chiomento, os lucros aumentam significativamente por causa do CPC 15, que rege os registros e as divulgações pertinentes às demonstrações contábeis. A norma disciplina que as transações de combinação de negócios devem ser contabilizadas considerando-se a essência econômica, independentemente da forma elegida para concretizá-la. “Essa regra traz um efeito extremamente positivo para os balanços, já que trata do que é denominado pelos profissionais da Contabilidade de ‘combinações de negócios’. A norma inclui aquisições, fusões, cisões e incorporações e traz o fim da amortização do ágio, gerada nas aquisições. Como esse abatimento, que causava uma despesa extra na demonstração de resultados deixa de existir, automaticamente o lucro das empresas aumenta, de forma gradativa”, afirma o presidente do CRC SP.

As Normas Internacionais de Contabilidade colocarão os balanços das empresas brasileiras no mesmo padrão contábil utilizado em cerca de cem países. “Este processo exigirá mudanças na forma de agir e pensar dos Contadores. Por enquanto, as empresas de capital aberto, por conta das exigências legais, estão caminhando à frente nesse processo. Logo atrás virão as instituições financeiras, seguidas de pequenas e médias empresas”, relata Domingos Chiomento, enfatizando que, a partir de agora os balanços beneficiarão os acionistas, uma vez que haverá mais informação de interesse dos investidores. “Os valores estarão mais próximos da realidade”, pontua.

Este será um ano decisivo para a implantação das Normas Internacionais de Contabilidade que estabelecem regras de conduta profissional e procedimentos técnicos para os contadores. “Esse novo modelo representa confiança e credibilidade por parte de quem utilizará as demonstrações financeiras, como os bancos, órgãos governamentais, empresas de capital aberto e o mercado como um todo”, finaliza o presidente do CRC SP.

Fonte: Portal Fator Brasil

| Abertura do sistema de envio de trabalhos "online" | 17 de novembro de 2010 |

| "Deadline" para envio de trabalhos (no máximo 16 páginas incluindo ilustrações, bibliografias e notas de final de texto) | 28 de fevereiro de 2011 14h (horário de Brasília) |

| Abertura do sistema de inscrições antecipadas "online" | 25 de abril de 2011 |

| Publicação do resultado das avaliações dos trabalhos | 25 de maio de 2011 |

| Encerramento das inscrições antecipadas "online" para APRESENTADORES de trabalhos (para que os trabalhos entrem na programação do evento pelo menos um dos autores deverá estar inscrito) | 17 de junho de 2011 |

| Publicação da programação na Internet | 17 de julho de 2011 |

| Encerramento das inscrições antecipadas "online" para os demais participantes no SIMPOI 2011 | 29 de julho de 2011 |

| Encerramento das inscrições para os Seminários Temáticos | 19 de agosto de 2011 |

| Credenciamento e realização do evento | 24, 25 e 26 de agosto de 2011 |

Proposta para nova contabilidade poderia, inadivertidamente, causar a quebra de convênios entre universidade e instituições de caridade com seus bancos.

A PwC adverte que os setores, incluindo associações de habitação, poderiam ser atingidas pelas mudanças para o padrão contábil de Pequenas e Médias Empresas (PMEs).

As mudanças irão parar, incluindo as empresas privadas e organizações sem fins lucrativos (entidades de benefício público – EBP) do Reino Unido, de ajustar suas contas ao reconhecimento de ativos que tiverem seu valor aumentado.

Contratos de empréstimos poderiam ser quebrados, como os negócios que incluem uma aliança baseada nos balanços mostrando o maior valor daqueles ativos, a firma advertiu.

Um projeto de consulta de padrões para EBPs está para ser realizado pelo Comitê de Padrões Contábeis (ASB, na sigla em inglês).

Matthew Hodge, diretor da PwC disse: a PwC felicita-se com a publicação do projeto de norma (draft standard) pelo ASB, que reconhece a contabilidade unificada para EBPs.

Contudo, há claramente algumas questões chave essas entidades terão para enfrentar de frente se eles quiserem manter honrados seus acordos com os bancos.

Hodge convidou as EBPs para esclarecer sua situação com os credores.

Fonte: AccountacyAge

Uma ótima dica para quem puder assistir à essa palestra, que será ministrada por José Carlos Oliveira de Carvalho, auditor-geral do MPE-RJ. Segue o folder:

Mais uma empresa que tem seu resultado reduzido pela mudança de critérios; mas, como foi dito no artigo, muito além do esperado. Isso vem acontecendo com as do setor de energia. O motivo é não contabilização dos "ativos e passivos regulatórios".

| |

| Fonte: Valor Econômico in Fenacon |

Para muitos negócios, manter estoques dos produtos é fundamental. Você já imaginou um supermercado sem estoques? Eles precisam manter em estoques todos os produtos que os clientes possam desejar. Fora do varejo os estoques também têm um papel central: nas indústrias, é preciso ter estoques de matérias-prima para que a produção não seja interrompida.

No entanto, a busca por menores custos sempre empurra os estoques para baixo: queremos ter o mínimo possível de estoques, pois eles representam capital parado, em outras palavras, representam custos.

Para achar o equilíbrio perfeito, duas coisas são fundamentais: uma boa previsão da demanda e o cálculo apropriado para os tamanhos dos estoques, dentre eles, o estoque de segurança.

O estoque de segurança é uma quantidade de estoques que se tem, mas que não se deseja usar. (...)

Como calcular o estoque de segurança?

Antes de mostrar como se calcula o estoque de segurança, é preciso entender do que ele depende. Nosso estoque de segurança depende de alguns fatores chave:

A fórmula do estoque de segurança

- A demanda;

- o lead time do produto; e

- o nível de serviço desejado. (tudo isso está bem explicado no artigo completo do site!)

Agora que já conhecemos todos os componentes, vamos à fórmula do estoque de segurança.

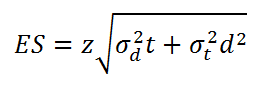

Chamaremos de z o valor tabelado que indica quantos desvios padrão ao redor da média temos que tomar para cobrirmos a proporção da área sob a curva normal que queremos (o nível de serviço, por exemplo podemos usar 99,87% para gerar um valor de z = 3,0);

Chamaremos d a demanda média e σd o desvio padrão dessa demanda; e chamaremos de t o lead timet o desvio padrão do lead time. médio e de σ

Assim, evitando a matemática que gera a equação, o estoque de segurança (ES) é calculado pela fórmula abaixo:

Responsáveis por 20% do Produto Interno Bruto (PIB) brasileiro e por 54% dos empregos formais, as micro e pequenas empresas (MPE) ainda esbarram nos mesmos desafios de qualquer organização: como gerir bem o negócio, empreender ações inovadoras, suprir as necessidades do mercado e sobreviver às transformações econômicas globais. Sendo que o último item é apontado como sendo o principal desafio para a gestão das MPEs, na opinião de Juliana Iten, gerente de Convênios e Parcerias da Fundação Nacional da Qualidade (FNQ).De acordo com estudo da consultoria Mckinsey, as organizações devem ser impactadas, nos próximos anos, por cinco forças globais de transformações. São elas:

1. O crescimento de mercados emergentes, com alterações demográficas

2. Produtividade do trabalho

3. O fluxo global de produtos, que é impactado por informações e capital

4. As mudanças climáticas e a sustentabilidade

5. Crescimento do papel dos governos nas economias e na sustentabilidade ambiental e social

Diante desse cenário de incertezas e constantes transformações globais, adaptar metas e objetivos da empresa a essas mudanças passa a ser primordial para que as MPEs tenham visão de futuro e saibam identificar seus pontos fortes e fracos, as ameaças e oportunidades, de forma a melhorarem a gestão do negócio e se tornarem mais competitivas.

“Ou seja, cada vez mais se faz necessário estabelecer um planejamento estruturado a curto e longo prazo, que seja dinâmico e adaptável às mudanças complexas que afetam o mundo corporativo”, completa a gerente da FNQ.

|

| Mauro Henrique Toledo, sócio da Teatres |

Numa escala de 0 a 10, quanto você dá de importância para o ensaio antes uma apresentação?

É importante ensaiar, porém não acho legal decorar. E dou nota 10 para quem se preocupa em pesquisar, criar e fazer uma abertura simpática de sua apresentação.

Geralmente, nos dois ou tres primeiros minutos da palestra é quando estamos mais tensos e é importante causar uma ótima impressão, buscando a atenção e o interesse da platéia pelo assunto desde o início.

Se temos uma abertura estudada e “levemente decorada” podemos começar com mais confiança, mais centrados, sem ficar pensando muito nas palavras que estamos falando. Essa estratégia nos permite controlar a ansiedade e a respirar corretamente buscando estabilizar nossa razão e emoção, sem deixar de compartilhar o tema com a platéia.

Dando continuidade ao post de ontem, onde falamos um pouco das certificações em IFRS oferecidas pela ACCA, hoje abordaremos outra instituição britânica, a ICAEW – Institute of Chartered Accountants of England and Wales (www.icaew.com), que oferece três provas:

Certificate in IFRS

- Certificate in IFRS

- Certificate in IFRS for SMEs

- Certificate in International Public Sector Financial Reporting (IPSFR)

- Diploma in IFRS

Esta é uma prova de múltiplia escolha (pelo que me lembro são 60 questões) oferecida em modalidade on line, onde o estudante deve acertar 70%. O nível de conhecimento é básico, mas em minha opinião é uma prova mais difícil que o CertIFR da ACCA, não só pelo percentual de acertos, mas também como o nível de dificuldade em si, além do maior número de questões. O estudante pode comprar somente a prova ou o pacote combinado com o material de estudo (um ambiente on line e um livro que chega pelos correios…muito bom).

Maiores informações: http://www.icaew.com/en/qualifications-and-programmes/financial-reporting-learning-programmes/ifrss-learning-and-assessment-programme

Certificate in IFRS for SMEs

Também oferecida na modalidade on line com 70 questões, mas é específica para o IFRS para Pequenas e Médias Empresas. Segue o mesmo caminho da certificate in IFRS, sendo uma prova de nível fácil / médio. O estudante pode comprar somente a prova ou o pacote combinado com o material de estudo (um ambiente on line, que não é bom, falando sobre a qualidade deste).

Maiores informações: http://www.icaew.com/en/qualifications-and-programmes/financial-reporting-learning-programmes/ifrs-for-smes

Certificate in International Public Sector Financial Reporting (IPSFR)

Não conheço esta prova. Assim sendo, coloco trechos do site (em inglês):

A certificate-level, online learning and assessment programme that provides a practical insight into two sets of standards – international financial reporting standards (IFRSs) and their public sector equivalents, international public sector accounting standards (IPSASs).

CIPFA and ICAEW have combined their expertise in developing the Cert IPSFR, to ensure that if you work in or advise the public sector, you are prepared for the impact of these international reporting frameworks. While supporting both direct IPSASs adoption and implementation of IFRSs modified for the public sector, the programme provides knowledge what will help guide you and your organisation throughout, and beyond, the transitional and embedding period.

Maiores informações: http://www.icaew.com/en/qualifications-and-programmes/financial-reporting-learning-programmes/cert-ipsfr

Diploma in IFRS

É uma prova nova oferecida pela ICAEW em conjunto com o CAI (Chartered Accountants of Ireland)

Maiores informações: http://www.icaew.com/en/qualifications-and-programmes/financial-reporting-learning-programmes/diploma-in-ifrs

| Abertura do sistema de envio de artigos "online" | 07 de dezembro de 2010 |

| Deadline para envio de artigos (no máximo 16 páginas incluindo ilustrações, bibliografias e notas de final de texto) | 28 de fevereiro de 2011 até as 14h |

| Abertura do sistema de inscrições antecipadas "online" | 01 de abril de 2011 |

| Publicação do resultado das avaliações dos artigos | 13 de maio de 2011 |

| Encerramento das inscrições antecipadas "online" para APRESENTADORES de artigos (para que os artigos entrem na programação do evento pelo menos um dos autores deverá estar inscrito) | 03 de junho de 2011 |

| Publicação da programação na Internet | 08 de julho de 2011 |

| Credenciamento e realização do evento | 03, 04 e 05 de agosto de 2011 |

Fonte: IFRS BrasilACCA

Esta entidade oferece duas certificações em IFRS: o DipIFR (Diploma in International Financial Reporting) e o CertIFR (Certificate in International Financial Reporting).

CertIFR – Certificate in International Financial Reporting

O CertIFR atesta conhecimentos básicos das normas internacionais. Esta prova não exige conhecimentos prévios (embora seja de grande valia) não exigindo nenhuma qualificação anterior (como graduação em contabilidade, CPA, CA, CRC, etc). Pode ser prestada em qualquer época do ano a qualquer hora, pois é uma prova on line. A prova pode ser paga via cartão de crédito. É possível o estudante comprar o material específico da ACCA para a prova (creio que não vale a pena, pois é bem simples). A prova tem uma hora de duração para responder as 25 questões de múltipla escolha. O estudante tem 3 tentativas para passar. Não conseguindo passar nas três, deve pagar tudo de novo e tentar novamente.

DipIFR – Diploma in International Financial ReportingEsta sim é uma prova realmente difícil. Embora sejam apenas 4 perguntas (discursivas, é claro), estas são muito complexas, sendo que o grande problema para passar, além da dificuldade é o tempo. Geralmente, você gasta mais de 1 hora para fazer uma questão. Até dezembro de 2009 eram 5 questões, onde o estudante deve responder 4 (sendo a primeira questão, de consolidação, obrigatória). Esta prova é oferecida duas vezes ao ano (junho e dezembro), sendo estas provas presenciais. No Brasil, ela é aplicada somente em São Paulo (British Council). Além do vasto material, o estudante deve se preparar para o tipo de questão exigido.